間もなく年末調整と、そして年明けには確定申告の時期が来ます。私たちが納める税金は、収入から収入控除や所得控除から一旦税金を計算し、さらに税額控除で差し引かれた金額が課税されます。必要以上に税金を納めないように、少々面倒ですが、しっかり準備をして備えましょう。

税額計算の手順

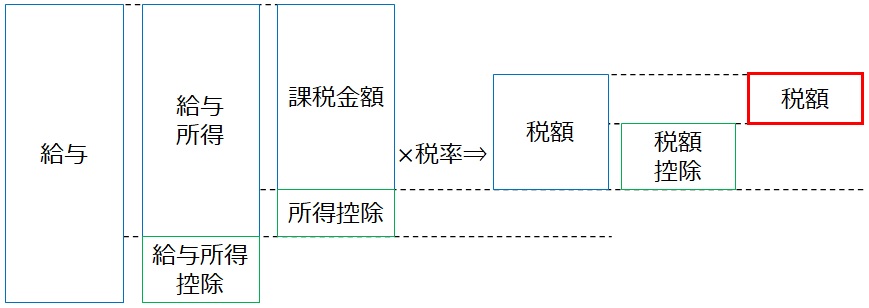

税額を抑えるためには、課税される金額(課税所得等で以下、課税金額といいます)を少なくすることが必要です。

次の図は、税額(税金)計算の流れを現わしたものです。以下、課税金額の位置付けを含めて簡単に説明します。

- 給与から給与所得控除を差し引き、給与所得を出します。

- 給与所得から所得控除を差し引き、課税金額を出します。

- 課税金額に税率を掛けて一旦税額を出します。

- 上記3の税額から税額控除を差し引くと税額が算出されます。

これから、税率が掛けられる課税金額を少なくすることが税額を抑えるポイントになる事がわかります。また、所得控除も重要ですが、直接税額から差し引く税額控除が大きく影響する事がわかります。

課税の基になる所得を抑えるために

給与所得控除

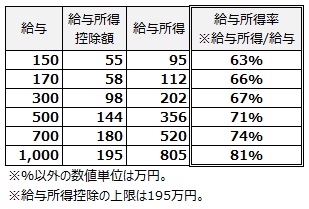

次の表は、給与と給与所得控除後の給与所得の割合を計算した一例です。

給与所得率が給与に占める給与所得の割合ですが、これが大きくなるほど、課税の対象となる給与所得が比率的にも大きくなっていることになります(つまりそれだけ税金を納める比率が大きくなっています)。

ただし、給与を抑えるのは困難(やりたくない)ですので、次の課税される額のところが大切になります。

所得税の速算表

次の表は、国税庁サイトに掲載されている「所得税の速算表」です。これを見ると課税される所得金額が大きいほど、税率が上がっています。

つまり、給与所得から所得控除をしっかり行い、課税金額を下げると税率も下がり、税額への効果が大きい事がわかります。

所得控除と税額控除

所得控除の主なものとしては(給与所得から控除できるもの)、基礎控除、配偶者控除、扶養控除、社会保険料控除、生命保険料控除、地震保険控除、医療費控除、等々です。

また、税額控除の主なものは次のとおりです。税額控除は税額から直接差し引かれるので、特に節税には効果が大きくなります。

- 住宅借入金等特別税額控除:いわゆる住宅ローン減税です。これを組んだ方はこの効果が良くご存じだと思います。

- ふるさと納税:所得税額の計算時には所得控除として扱われますが、住民税額の計算時では税額控除となります。

- 配当控除:株式等の配当がある場合に、通常は源泉徴収されますが、総合課税を選択すると配当額の10%が控除されます。高額収入以外の方は、所得税額を総合課税、住民税額を源泉徴収のままで申請するのが良いです。

- 外国税額控除:米国の株式運用などをしていると米国と日本の二重課税になりますので、重複する部分が控除されます。

しっかり手続きと申告を

これから年末調整が始まりますので、まずは生命保険控除や地震保険控除をしっかり行いましょう。住宅ローン減税を忘れる方はいないと思いますが。

その次は、確定申告でふるさと納税や医療費控除等を申請することになります。住宅ローンについても初年度は確定申告が必要です。

また、株式等を運用している方は、確定申告で総合課税を選択し、配当控除を利用する事で、源泉徴収された税金がかなり戻ってきます。住民税額の方は、源泉徴収した方が良いので「源泉徴収を選ぶ」という申請を別途しなければなりませんが、是非、お勧めです。

配当控除の効果について、ご興味があれば、下記記事をご覧ください。

さいごに

1年は早いですね、もう年末年始の準備を考えなければなりません。税金の計算は、面倒ですが、わかるとそれなりに面白いものです。

ある種の室内ゲームのようなところがあり、還付されたお金がお小遣い(生活費か?)にもなります。

皆さんもご自身の所得税、住民税、そしてさらに余力があれば社会保険もと計算をされてみてはいかがでしょうか。おもわぬお小遣いがゲットできるかもしれません。