住民税の決定通知書が送られてきましたので検算をしました。自分のとは、少し金額を変えていますが、皆さんも確認されてはいかがですか。

住民税の簡単な説明

住民税とは、都道府県民税と市町村民税を合わせていう税金です。所得に応じた所得割と世帯に同一の均等割があります。住民税の決定通知書は、毎年5月下旬から6月中旬ごろに送られてきます

正式名称は、令和2年度の「給与所得とに係る市民税・県民税 特別徴収額の決定通知書」(この記事では長いので住民税と称しています)です。

住民税の計算方法

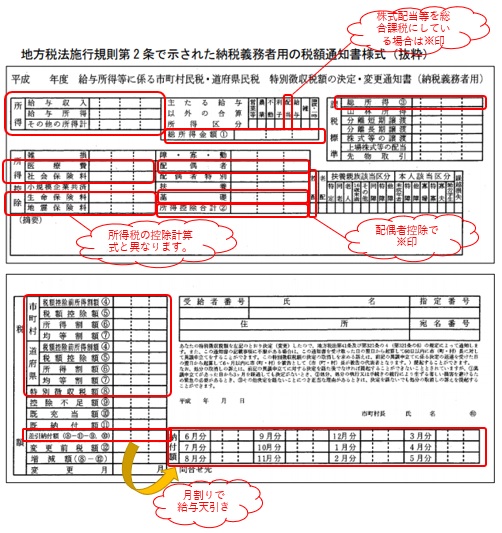

次の図は、住民税の決定通知書の書式です。

課税総所得③の計算

総所得金額①は、所得の欄の(給与収入から給与所得控除された後の)給与所得とその他の所得計を合わせた金額です。

そして、所得控除の各控除を全て加算した所得控除合計②を出します。

課税総所得③は、総所得金額①から所得控除②を差し引いて計算します。この金額が、以下の税額計算のベースになります。

税額の計算方法

次の仮定で具体的な税額計算をしてみます。

- 神奈川県在住

- 総所得③:2,000,000円

- ふるさと納税金額:18,000円

- 株式配当金額:200,000 円 ※株式配当金額の総計

- 株式配当割金額: 10,000円 ※上記株式配当金額の地方住民税5%分

税金計算の流れは次のとおりです。端数調整の関係で下数桁が合わない可能性があります。

- 総所得金額①-所得控除合計②=課税総所得金額③

- 課税総所得金額③×税率=税額控除前所得割額④

- 税額控除前所得割額④-税額控除額⑤=所得割額⑥

- 所得割額⑥+均等割額⑦= 特別徴収税額⑧

税率等は次のとおりですが、 神奈川県独自の制度として、県民税について、均等割+300円、所得割+0.025%されています。

均等割

市民税3,500円、県民税1,800円

所得割

市民税6%、県民税4.025%

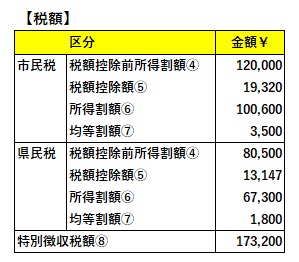

住民税の結果は次のとおりです。

各区分の計算方法は次のとおりです。

市民税

税額控除前所得割額④=総所得③×6%

=120,000円

税額控除額⑤=調整控除額×3%+(ふるさと納税金額-2,000円)×6%+(ふるさと納税金額-2,000円)×79.79%×3/5+(株式配当金額×1.6%)+株式配当割×3/5

=19,320円

※調整控除額や79.79%などは、住民税決定通知書の裏側に記載されていますので、説明を省略します。

所得割額⑥= 税額控除前所得割額④-税額控除額⑤

=100,600円 ※まるめて

均等割額⑦=3,500円

県民税

税額控除前所得割額④=総所得③×4.025%

80,500円

税額控除額⑤=調整控除額×2%+(ふるさと納税金額-2,000円)×4%+(ふるさと納税金額-2,000円)×79.79%×2/5+(株式配当金額×1.2%)+株式配当割×2/5

=13,147円

所得割額⑥=税額控除前所得割額④-税額控除額⑤

=67,300円 ※まるめて

均等割額⑦=1,800円

特別徴収税額

特別徴収税額⑧=(市民税の所得割額⑥と均等割額⑦)+(県民税の所得割額⑥と均等割額⑦)

=173,200円

さいごに

まったく、税金の計算は複雑です。今回の肝は、上記文章中の赤字の部分です。課税所得の区分で税率等が分かれていますので、それに当てはめれば検算できますので、是非トライされてはいかがでしょうか。

とはいえ私もプロではないので、何となく心配です。あくまでも目安と考えていただき、正確な値が必要な場合は税理士さんに相談してください。

でも税金とは付き合わざるを得ませんので、少しづつでも自信が持てるようになりたいものです。まぁ一種のゲームと考えれば良いのですが。。。でも理解するのが大変ですね。